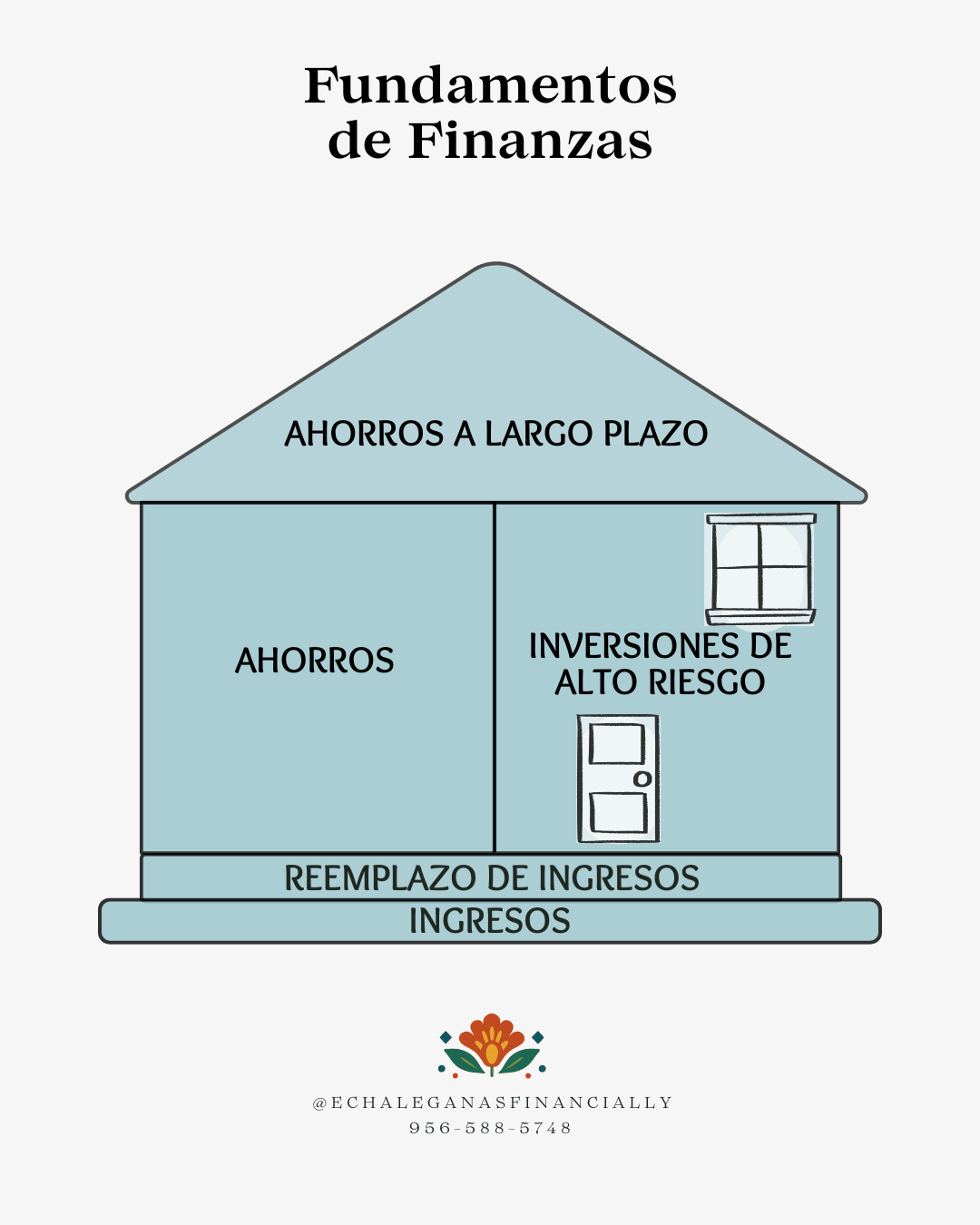

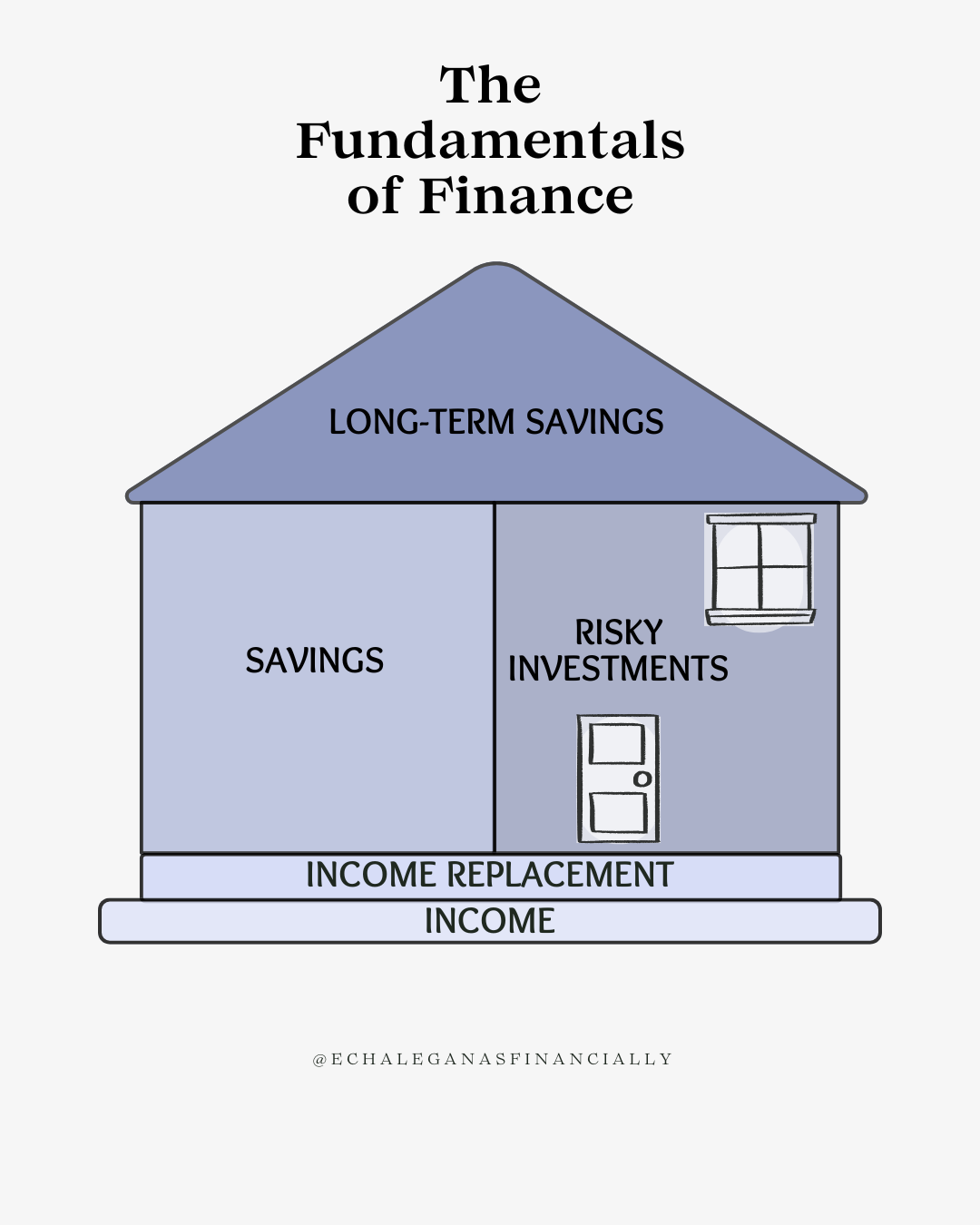

Cuando empecé a aprender sobre el dinero, no tenía un manual—solo a mi familia, mis luchas y mucho prueba y error. Con el tiempo, me di cuenta de que manejar el dinero es como construir una casa. Cada parte tiene un propósito—y si te saltas una, toda la estructura se pone en riesgo.

Así es como he llegado a entender los fundamentos de las finanzas a través de mi propio camino:

1. Fundamento: Ingresos

Para mí, todo comenzó con ganar un ingreso en KRGV Channel 5 News. Amaba mi tiempo allí—contar historias sobre la gente increíble del Valle del Río Grande me daba propósito y orgullo. Ese trabajo me ayudó a construir una base financiera sólida—no solo por el cheque de pago, sino porque me enseñó disciplina, responsabilidad y cómo manejar el dinero una vez que empezó a llegar.

Después, expandí a otros emprendimientos—invirtiendo en bienes raíces con mi familia y comenzando mi negocio de coaching financiero. Cada nueva fuente de ingreso fortalecía mi base y me ayudaba a darme cuenta de algo importante: tener solo una fuente de ingreso muchas veces no es suficiente para crear verdadera seguridad.

Tu trabajo o negocio es la base de todo. Es lo que sostiene tu casa financiera.

Pero si vives de cheque a cheque, y tus gastos son igual de altos que tus ingresos, no hay espacio para crecer. No hay colchón. No hay estrategia. No hay paz mental.

Tienes que reducir tus gastos o aumentar tus ingresos.

Eso es algo en lo que puedo ayudarte.

Agenda una consulta gratuita conmigo, y te guiaré para:

- Crear un presupuesto personalizado que funcione para ti

- Pagar o manejar deudas

- Construir un fondo de emergencia

- Y si es necesario, aumentar tus ingresos con nuevas oportunidades

De hecho, actualmente estoy creciendo mi equipo. Si calificas, puedo trabajar contigo en base a referidos o medio tiempo—ayudándote a construir tu propia base financiera mientras sirves a otros.

2. Piso: Reemplazo de Ingresos

Después de ver a demasiadas familias sufrir financieramente cuando la tragedia golpeaba—including la historia de mi amigo Randy, cuyo padre falleció con el tipo incorrecto de seguro de vida—me di cuenta de que ganar dinero no es suficiente. También tienes que protegerlo.

Esa experiencia lo cambió todo para mí. Analicé mis propias finanzas, me cubrí adecuadamente con un seguro de vida, construí un fondo de emergencia y me aseguré de que si algún día me pasaba algo, mis seres queridos no quedarían luchando.

No se trata solo de tranquilidad.

Se trata de responsabilidad.

Piénsalo:

Aseguramos nuestros autos.

Aseguramos nuestros teléfonos.

¿Pero nos olvidamos de asegurarnos a nosotros mismos?

Déjame preguntarte:

¿Quién es la máquina de hacer dinero en tu familia?

…

Eres tú, ¿verdad?

Entonces, ¿cómo se sentiría si esa máquina de repente se descompusiera—y no estuviera asegurada?

Si tus ingresos se detuvieran por una emergencia, discapacidad o muerte… ¿quién cargaría con esa responsabilidad?

Por eso la protección de ingresos importa. Es el piso de tu casa financiera—lo que sostiene todo cuando la vida sacude el suelo bajo tus pies.

Aquí hay algo que la mayoría no sabe:

Hay un tipo viejo de seguro de vida… y hay uno nuevo.

El tipo viejo solo paga cuando mueres.

El nuevo viene con beneficios en vida—puede pagar mientras estás vivo si te enfermas gravemente o crónicamente.

Piénsalo como un seguro de vida con beneficios que no tienes que morir para usar.

Así que imagina esto:

Estás en un accidente serio. Sobrevives—pero estás en cama y no puedes trabajar. Tus cuentas no se detienen. Renta, comida, gastos médicos… se acumulan.

Pero si tienes la cobertura correcta, no tendrás que vaciar tus ahorros ni depender de GoFundMe.

Esto no es sobre miedo. Es sobre libertad.

Asegurémonos de que tus ingresos estén protegidos—para que tú y tu familia siempre tengan un piso sólido donde pararse. Y si te apasiona ayudar a otros, también estoy entrenando a nuevos miembros de equipo que quieran generar un impacto real.

3. Paredes: Ahorros

Creciendo, ayudaba a mis padres a manejar propiedades en renta. Eso significaba reparar tuberías con fugas, manejar cancelaciones de último minuto y constantemente encontrar cómo estirar el dinero.

Estas decisiones diarias quizás no parezcan glamorosas—pero son las paredes de tu casa financiera. La estructura que mantiene todo junto.

Piensa en el corto plazo:

- Tu presupuesto mensual

- Tus hábitos de gasto

- Tus ahorros de emergencia

Si el fundamento son tus ingresos, y el piso es la protección de ingresos, entonces las paredes son tus hábitos diarios con el dinero. Ellos le dan estructura y fuerza a tus finanzas.

Lo entiendo—ahorrar puede ser difícil. Especialmente si te encanta gastar (a mí también). Pero aquí hay un truco que funciona de maravilla y elimina el estrés de ahorrar:

Haz que tu empleador deposite el 70% de tu cheque en tu cuenta de cheques (para cuentas y gastos diarios) y el 30% en una cuenta de ahorros separada—idealmente en otro banco, preferiblemente uno con mayor interés.

Fuera de vista, fuera de mente.

Sin estrés. Sin dudar. Solo ahorro automático.

Y si el 30% se siente mucho ahora mismo:

Empieza con 10%.

Empieza con $10.

Empieza con un dólar.

Lo más importante es empezar.

Construyamos un plan de ahorro que realmente se ajuste a tu estilo de vida, ingresos y metas—ya sea paz mental, viajar, o simplemente tener un respiro entre cheques.

4. Techo: Ahorros a Largo Plazo

Cuando empecé a remodelar casas con mi hermano, no era solo por ganancias rápidas—era para construir un futuro. Ahí fue cuando empecé a aprender sobre inversiones a largo plazo, planes de retiro y sistemas que rinden frutos años después.

Este es tu techo. Lo que protege todo lo que está debajo.

Cada decisión que tomo hoy—ya sea invertir en bienes raíces, contribuir a mis ahorros, o hacer crecer mi negocio—es parte de mi plan para libertad financiera a largo plazo.

Pero siendo realistas:

Demasiadas personas esperan hasta que es muy tarde para planear su retiro.

Lo he visto de primera mano.

Mi papá tiene más de 70 y aún no puede retirarse.

Mi mamá tiene más de 60 y aún trabaja.

No es porque no hayan trabajado duro.

Es porque nunca les enseñaron las herramientas correctas.

Y la verdad es:

Estados Unidos tiene trillones en deuda

El Seguro Social está desfinanciado

Medicare está saturado

Las empresas ya no ofrecen pensiones como antes

Entonces, ¿qué hacemos?

Construimos la nuestra.

De hecho, puedes crear tu propia pensión.

Puedes crear ingresos de por vida con el plan correcto.

¿Y la mejor parte?

- Sin penalidades por retiro temprano

- Crecimiento libre de impuestos

- Retiros libres de impuestos

- Flexibilidad según tus metas—no las reglas del gobierno

Ya sea que estés empezando o acercándote al retiro, puedo ayudarte a construir el techo que protegerá tu futuro.

No se trata de cuánto ganas.

Se trata de cuánto conservas.

Tal vez un día trabajes porque quieres—no porque tengas que hacerlo.

Eso es lo que realmente significa independencia financiera.

Libertad para elegir tu trabajo

Libertad para elegir tu estilo de vida

Libertad para elegir tu tiempo

Libertad para dejar un legado

Construyámoslo juntos.

5. Puertas y Ventanas: Inversiones de Riesgo

No todos los riesgos que he tomado han funcionado.

He hecho inversiones que fracasaron.

Probé negocios secundarios que no despegaron.

Invertí tiempo y dinero en proyectos que no regresaron lo que esperaba.

Pero nunca me derrumbé.

¿Por qué?

Porque mi fundamento era sólido.

Mis paredes, piso y techo ya estaban en su lugar.

Las inversiones de riesgo son como las puertas y ventanas de tu casa financiera. Traen luz, aire fresco y nuevas oportunidades—pero no son lo primero que construyes.

Son los toques finales—no el fundamento.

Acciones

Criptomonedas

Negocios secundarios

Remodelaciones de casas

Todo esto puede ayudarte a crecer tu riqueza—pero solo después de que tu casa financiera esté en terreno firme.

Así que pregúntate:

¿Está protegido tu ingreso?

¿Tienes un fondo de emergencia?

¿Estás presupuestando y ahorrando consistentemente?

¿Tienes un plan a largo plazo?

Si no, empieza allí.

Y cuando tu casa esté fuerte—puedes abrir las puertas y ventanas con confianza.

La libertad financiera no viene de perseguir el próximo gran negocio.

Viene de construir algo sólido—un paso inteligente a la vez.

Pensamiento Final

No puedes construir riqueza sobre terreno inestable.

Mi camino financiero no ha sido perfecto, pero sí intencional. Y eso es lo que quiero para ti también.

Empieza con tu fundamento.

Protege tus ingresos.

Construye paredes y un techo fuertes.

Toma riesgos calculados—solo cuando estés listo.

¿Quieres ayuda para construir tu casa financiera?

Hablemos.

Agenda tu consulta financiera gratuita.

Te encontraré donde estés—y te ayudaré a construir desde ahí.

Leave a Reply